Choisir une solution de paiement pour un site e-commerce dépasse la simple question technique. C’est l’étape où le visiteur devient client ou abandonne son panier par manque de confiance. Pour le commerçant, cette brique technologique doit concilier sécurité, diversité des méthodes de paiement et maîtrise des coûts. Face à la multiplicité des prestataires de services de paiement (PSP) et des solutions bancaires, comprendre les mécanismes de conversion et de tarification est indispensable pour pérenniser votre activité.

Les différents types de solutions de paiement pour le commerce en ligne

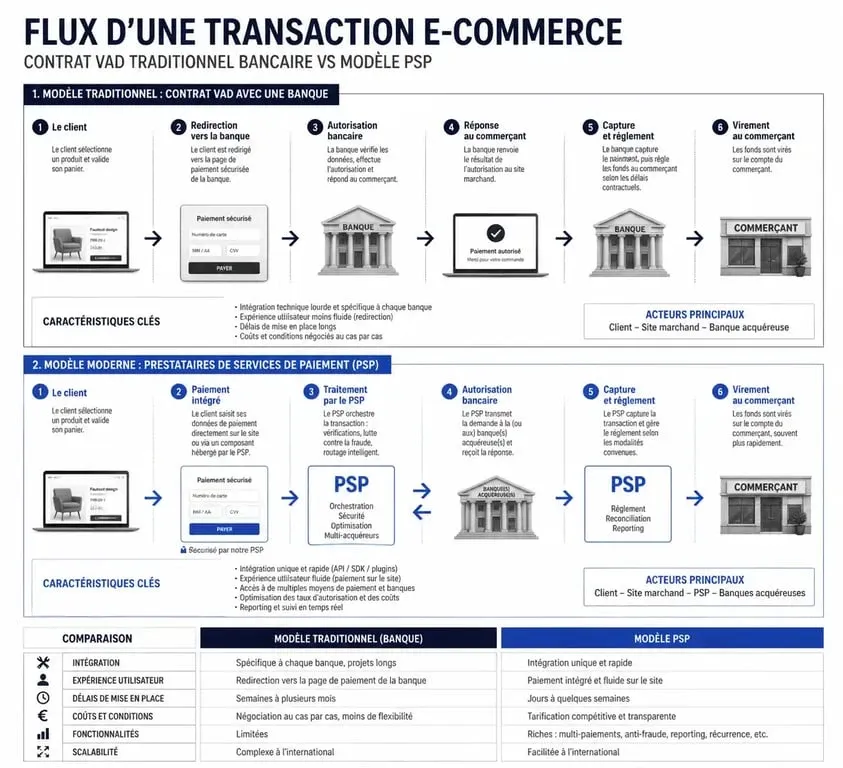

Il existe deux grandes familles de solutions pour encaisser des paiements sur internet. Le choix entre une solution bancaire classique et un prestataire de services de paiement (PSP) moderne dépend de la maturité de votre entreprise et de vos besoins en agilité technique.

Le contrat de VAD avec une banque traditionnelle

Historiquement, vendre en ligne impliquait de signer un contrat de Vente à Distance (VAD) avec une banque. Cette méthode nécessite l’installation d’une passerelle de paiement connectée au compte bancaire professionnel. Si cette option permet parfois de négocier les taux de commission pour les volumes importants, elle s’avère complexe à déployer, avec des frais d’ouverture et une intégration technique souvent rigide.

Les Prestataires de Services de Paiement (PSP) en « tout-en-un »

Des solutions comme Stripe, PayPal ou Mollie ont transformé le marché en proposant des offres sans abonnement fixe ni contrat de VAD préalable. Ces plateformes agissent comme des intermédiaires complets : elles gèrent l’interface de paiement, la sécurité et le transfert des fonds. Leur avantage majeur réside dans la rapidité de déploiement et la richesse des fonctionnalités natives, telles que le paiement en un clic ou la gestion simplifiée des abonnements.

Sécurité et conformité : les piliers de la confiance client

La sécurité est le premier levier de réassurance pour un internaute. Une solution de paiement performante protège les données sensibles tout en garantissant la conformité avec les réglementations européennes.

La norme PCI DSS est le socle indispensable. Elle garantit que les informations de carte bancaire sont traitées, stockées et transmises dans un environnement sécurisé. En optant pour une solution robuste, le commerçant délègue cette responsabilité technique au prestataire, réduisant ainsi les risques de fuites de données et la complexité de ses propres audits de sécurité.

3D Secure et authentification forte

Depuis la mise en place de la DSP2, l’authentification forte est la norme. Le protocole 3D Secure 2 analyse le risque de chaque transaction en temps réel. Une bonne solution de paiement équilibre sécurité maximale et fluidité du parcours client, en demandant une validation supplémentaire uniquement lorsque cela est nécessaire. Cela permet de limiter la fraude tout en évitant de décourager l’acheteur par des étapes inutiles.

Gestion des litiges et rétrofacturations

Un aspect souvent négligé est la gestion des chargebacks (rétrofacturations). Lorsqu’un client conteste un débit, le commerçant doit fournir des preuves de livraison rapidement via son portail de gestion. Une interface claire et un support réactif sont nécessaires pour ne pas perdre à la fois la marchandise et le montant de la vente.

Optimiser la conversion par la diversité des moyens de paiement

Proposer uniquement le paiement par carte bancaire ne suffit plus pour capter l’ensemble du marché. Les habitudes de consommation évoluent vers des méthodes plus rapides et flexibles.

L’essor des Wallets et du BNPL

Les portefeuilles numériques comme Apple Pay et Google Pay connaissent une forte croissance, notamment sur mobile, car ils permettent de valider une commande par simple reconnaissance biométrique. Parallèlement, le paiement fractionné ou différé (BNPL), porté par des acteurs comme Alma ou Klarna, est devenu un argument de vente puissant pour augmenter le panier moyen, particulièrement pour les produits dont le prix dépasse les 100 euros.

L’intégration d’une solution de paiement est une pièce de haute précision. Le tunnel de commande doit épouser les spécificités de votre catalogue et les attentes de votre clientèle. Une finition soignée, où les couleurs et le logo de la marque s’intègrent sans rupture visuelle, réduit le sentiment d’insécurité au moment de la transaction. Cette attention aux détails transforme une simple passerelle technique en une expérience de marque fluide, évitant ainsi les frictions qui mènent à l’abandon de panier.

Critères techniques et financiers pour faire le bon choix

Avant de sélectionner votre partenaire de paiement, une analyse comparative rigoureuse s’impose sur les aspects opérationnels et économiques.

| Critère de choix | Importance pour le e-commerçant | Point de vigilance |

|---|---|---|

| Frais de transaction | Impact direct sur la marge nette. | Attention aux frais fixes par transaction sur les petits paniers. |

| Compatibilité CMS | Facilité d’installation sur PrestaShop, Shopify, etc. | Vérifiez la disponibilité d’un module officiel et gratuit. |

| Délais de reversement | Gestion de la trésorerie et du fonds de roulement. | Certains prestataires versent les fonds à J+7 ou J+14. |

| Support client | Réactivité en cas de bug ou de blocage. | Privilégiez un support en français et joignable par téléphone. |

Intégration et compatibilité avec votre CMS

Que vous utilisiez WooCommerce, Magento ou une solution SaaS comme Shopify, l’intégration doit être simple. La plupart des PSP proposent des plugins « clés en main » configurables en quelques clics. Pour les besoins spécifiques ou les sites développés sur mesure, la disponibilité d’une API documentée est indispensable pour personnaliser l’expérience de paiement sans compromettre la sécurité.

Comprendre la structure des coûts

La tarification d’une solution de paiement se décompose généralement en trois parties : les frais fixes, comme un abonnement mensuel ou un coût fixe par transaction ; la commission variable, qui représente un pourcentage sur le montant total de la transaction ; et les frais annexes, tels que les frais de change pour l’international ou les options de sécurité avancées. Il est crucial de simuler ces coûts en fonction de votre panier moyen et de votre volume de ventes pour identifier la solution la plus rentable sur le long terme.

L’importance du tableau de bord et du pilotage de l’activité

Une solution de paiement n’est pas qu’un flux financier ; c’est aussi un outil d’analyse précieux. Le portail de gestion doit vous permettre de suivre vos performances en temps réel.

Un bon tableau de bord offre une visibilité claire sur le taux d’acceptation des paiements, les motifs d’échec et l’état des remboursements. Ces données sont essentielles pour optimiser votre tunnel de vente. Si vous constatez un taux d’échec élevé sur les paiements mobiles, cela indique souvent un problème d’ergonomie sur votre page de checkout. De même, la capacité à exporter facilement les journaux de transactions vers votre logiciel de comptabilité représente un gain de temps considérable pour la gestion administrative de votre boutique.

- Signification couleur logo : ce que disent le bleu, le rouge, le vert et les autres teintes - 22 juillet 2026

- Data marketing : 4 usages concrets de datamarketingparis.com pour entrepreneurs et décideurs - 22 juillet 2026

- GetResponse : avis sur l’automation, les webinaires intégrés et les limites à connaître - 22 juillet 2026

Articles qui pourraient vous intéresser :

Hub Harnes Mondial Relay : le guide pratique sur ce centre clé de distribution

Hub Harnes Mondial Relay : le guide pratique sur ce centre clé de distribution

Stage pratique bafa rémunéré : comment trouver un accueil qui vous paie vraiment

Stage pratique bafa rémunéré : comment trouver un accueil qui vous paie vraiment

Devenir prof de pilates : parcours, formations et réalités du métier

Devenir prof de pilates : parcours, formations et réalités du métier

Secteurs porteurs : comment identifier les opportunités de demain pour investir ou entreprendre ?

Secteurs porteurs : comment identifier les opportunités de demain pour investir ou entreprendre ?