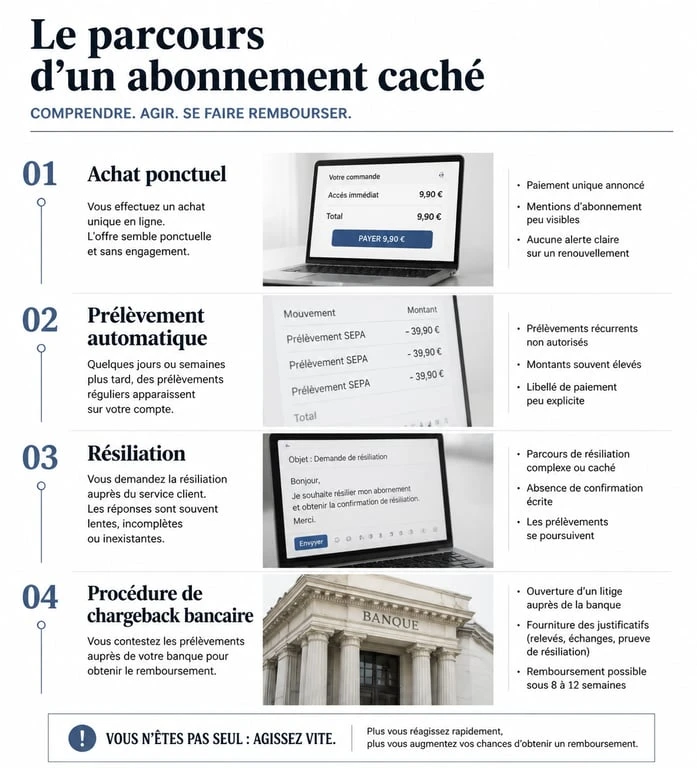

De nombreux entrepreneurs et particuliers constatent avec surprise un prélèvement intitulé « B2B Infos » sur leur relevé bancaire. Ce débit, souvent fixé à 69,90 euros, intervient généralement quelques jours après l’achat ponctuel d’un document administratif, comme un extrait Kbis, facturé à un tarif dérisoire. Si vous n’avez aucun souvenir d’avoir souscrit à un service premium, vous êtes probablement confronté à un mécanisme d’abonnement caché.

Comprendre l’origine du prélèvement B2B Infos

Le fonctionnement de B2B Infos repose sur une technique marketing appelée « offre d’essai transformée ». En achetant un document unique, l’utilisateur valide des conditions générales de vente qui incluent une période d’essai gratuite ou à prix réduit. Une fois ce délai passé, l’abonnement se déclenche automatiquement sans autre intervention.

Le mécanisme de l’offre d’essai

Tout commence par une recherche en ligne pour obtenir un document officiel. Le site B2B Infos promet une obtention rapide. Lors du paiement initial, souvent inférieur à 2 euros, une case pré-cochée ou une mention discrète indique que l’achat ouvre un accès illimité à une plateforme de services. Sans action de votre part dans les 48 ou 72 heures, le tarif plein de 69,90 € est débité chaque mois.

Identification sur votre relevé bancaire

Le libellé de l’opération varie selon votre établissement bancaire ou le prestataire de paiement utilisé par la plateforme. Les mentions les plus fréquentes sont :

- B2B-INFOS.COM

- B2B INFOS PREM

- INFO B2B PARIS

- PRELEV B2B SERVICE

Comment résilier l’abonnement B2B Infos définitivement ?

Pour stopper les prélèvements, la première étape consiste à rompre le contrat qui vous lie à la plateforme. Ignorer ces débits est une erreur, car il s’agit d’un abonnement à durée indéterminée.

La procédure de résiliation en ligne

La méthode la plus rapide consiste à se rendre sur le site officiel de B2B Infos. Cherchez une rubrique nommée « Gérer mon abonnement », « Espace Client » ou « Résilier ». Vous devrez renseigner l’adresse e-mail utilisée lors de l’achat initial ou les derniers chiffres de la carte bancaire. Un e-mail de confirmation doit vous être envoyé ; conservez-le comme preuve juridique.

Contacter le service client

Si la procédure en ligne échoue ou si vous ne retrouvez pas vos identifiants, envoyez un e-mail au support technique. Soyez ferme : contestez la validité de l’abonnement et exigez la résiliation immédiate. En cas de blocage, l’envoi d’une lettre recommandée avec accusé de réception reste l’option la plus sûre pour faire valoir vos droits.

La résiliation ne suffit pas toujours à sécuriser vos finances. Il est nécessaire de s’assurer que l’autorisation de prélèvement associée à votre empreinte bancaire est révoquée. Certains prestataires peuvent tenter de relancer le débit sous un autre nom de domaine si la source n’est pas tarie à la racine.

Obtenir le remboursement des sommes prélevées

Résilier l’abonnement empêche les futurs débits, mais ne vous rend pas les sommes déjà versées. Des recours existent toutefois pour récupérer les mensualités de 69,90 €.

Le recours à la procédure de Chargeback

La procédure de rétrofacturation, ou « Chargeback », permet de solliciter votre banque pour obtenir le remboursement d’une transaction contestée. Selon les règles des réseaux Visa et Mastercard, vous disposez d’un délai allant jusqu’à 13 mois pour contester un prélèvement si vous prouvez que le consentement n’était pas explicite ou que les conditions de l’abonnement étaient trompeuses.

Démarches selon votre situation

Pour les prélèvements récents, de moins de 48 heures, résiliez sur le site et demandez un remboursement immédiat. Si vous constatez plusieurs mois de débits, contactez votre banque pour engager un « Chargeback » sur les 13 derniers mois. En cas de refus persistant de la plateforme, faites opposition à votre carte bancaire pour usage abusif des données.

Prévenir les prélèvements abusifs à l’avenir

Le cas de B2B Infos n’est pas isolé. De nombreux sites utilisent des interfaces proches de celles de l’administration publique pour induire l’utilisateur en erreur. Apprendre à les identifier est votre meilleure protection.

Vérifier l’URL et les mentions légales

Avant de payer un Kbis, vérifiez que vous êtes sur un site officiel (se terminant par .gouv.fr) ou sur Infogreffe. Les sites privés ont l’obligation d’afficher clairement leurs tarifs. Si le prix affiché est anormalement bas pour un service d’assistance, méfiez-vous : c’est souvent l’appât pour un abonnement futur.

Lire les conditions générales de vente (CGV)

La lecture des CGV permet de repérer les clauses d’abonnement automatique. Recherchez des termes comme « abonnement », « reconduction tacite », « période d’essai » ou « frais de membre ». Si ces termes apparaissent, fuyez la plateforme.

Utiliser des moyens de paiement sécurisés

Pour vos achats en ligne sur des sites dont la fiabilité est incertaine, privilégiez les cartes bancaires virtuelles à usage unique. Ces cartes génèrent un numéro valable pour une seule transaction et un montant précis. Même si le site tente de déclencher un abonnement mensuel, la transaction sera rejetée par votre banque car le numéro de carte ne sera plus valide.

Que faire si la banque refuse de vous aider ?

Certains conseillers bancaires refusent la procédure de Chargeback, prétextant que vous avez volontairement donné vos coordonnées. Dans ce cas, rappelez-leur l’article L133-18 du Code monétaire et financier. Si le service n’est pas clairement explicité au moment de la vente, le consentement est vicié. Vous pouvez également effectuer un signalement sur la plateforme gouvernementale SignalConso. Cela renforce les dossiers contre ces sociétés et incite les autorités de régulation à intervenir pour faire cesser ces pratiques commerciales trompeuses.

- Emploi design : offres récentes, filtres utiles et portfolio qui fait la différence - 12 juillet 2026

- CRO : santé, conversion ou Chief Revenue Officer ? - 12 juillet 2026

- Coefficient Syntec 2025 : salaires minimaux, hausses de 3,59 % et contrôles RH - 12 juillet 2026

Articles qui pourraient vous intéresser :

Ovoko avis : les retours d’expérience essentiels avant d’acheter ou vendre

Ovoko avis : les retours d’expérience essentiels avant d’acheter ou vendre

Intégrer une clause ticket restaurant dans le contrat de travail

Intégrer une clause ticket restaurant dans le contrat de travail

Matricule fiche de paie : exemple concret et explications claires

Matricule fiche de paie : exemple concret et explications claires

Marketplaces : quel modèle choisir entre volume de trafic et rentabilité pour votre e-commerce ?

Marketplaces : quel modèle choisir entre volume de trafic et rentabilité pour votre e-commerce ?